固定金利は金利が一定で、借入時から完済まで変動しないタイプです。固定金利を選択することで、金利上昇のリスクを回避し、安定した返済ができるでしょう。しかし、金利が高めに設定されることもあるなど、デメリットも存在します。

本記事では、固定金利の種類やメリット・デメリット、どのような人に向いているのかをわかりやすく解説します。また、過去の金利推移や今後の見通し、シミュレーションも交えて詳しく説明するので、住宅ローン選びの参考にしてください。

固定金利について気になっている方はぜひこちらの記事を読んで深く知っていきましょう!

比較表で変動金利との違いについて知りたい方は下の記事をチェック!

住宅ローンの固定金利とは?わかりやすく解説

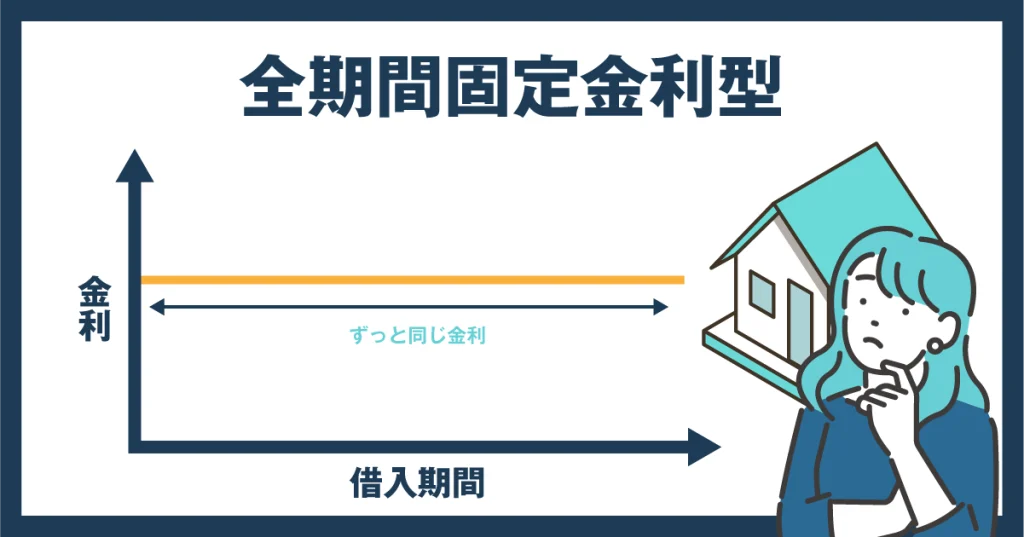

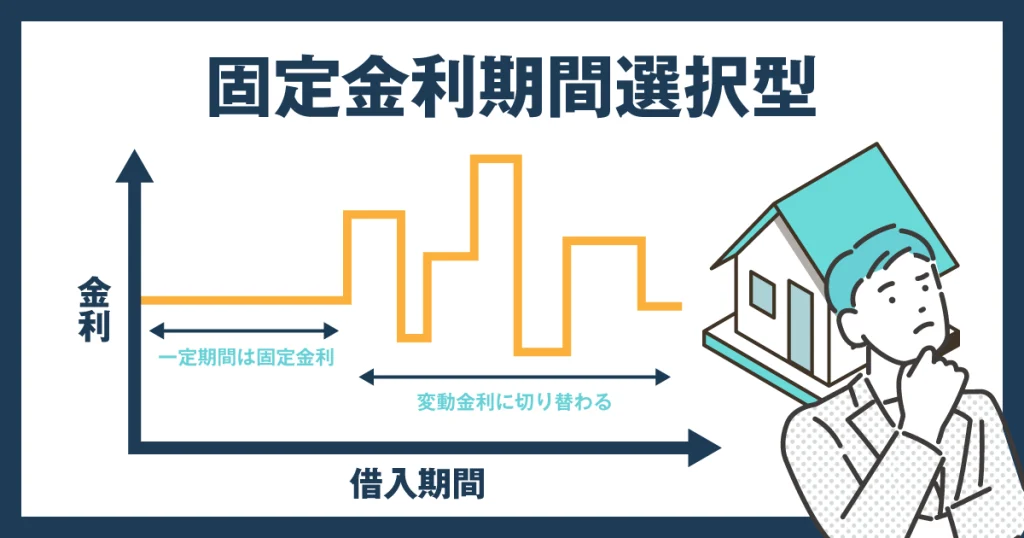

固定金利とは、借入時の金利が変動せずに一定に保たれるタイプの住宅ローンです。「全期間固定金利型」と「固定金利期間選択型」の2種類があり、どちらを選ぶかによって返済計画や将来の負担が大きく変わります。以下では、全期間固定金利型と固定金利期間選択型の特徴をわかりやすく解説します。

全期間固定金利型とは

全期間固定金利型は、借入時に決まった金利が返済終了まで変わらないタイプの住宅ローンです。金利変動のリスクがなく、総返済額が借入時に確定します。そのため、家計の見通しが立てやすくなり長期間の住宅ローンも安心して利用できます。

ただし、全期間固定金利型を1度選んだら途中で金利タイプを変更できません。市場の金利が下がった場合でも契約時の金利が適用され続けるため、結果的に高い金利を払い続ける可能性があります。金利が上昇しやすい局面では有利ですが、低金利が続くと変動金利よりも負担が大きくなる点には注意が必要です。

固定金利期間選択型とは

固定金利期間選択型は、一定期間のみ金利が固定されるタイプです。固定期間は住宅ローンによってさまざまで、2年、3年、5年と短期間から設定できます。10年や15年など、長期にわたって金利を固定できる金融機関もあります。

固定期間が短いほど金利は低い傾向です。固定期間の終了後は、再度固定金利を選ぶことも変動金利に切り替えることもできます。固定金利期間選択型なら、金利と安定性のバランスを考慮し自分に合った返済計画を立てられるでしょう。

固定金利と変動金利の違い

固定金利は、一定期間は金利が変動しません。一方で、変動金利は金利が一定ではなく、市場の動きに合わせて変わります。金利は年に2回見直されるのが一般的です。

変動金利には「5年ルール」や「125%ルール」があり、急激な返済額の増加を防ぐ仕組みがあります。5年ルールとは、返済額の増加が5年間据え置かれる仕組みです。

125%ルールは、見直し後の返済額が前回の125%を超えないようにする制限を指します。しかし、固定金利の期間選択型から変動金利に切り替えた場合は、5年ルールや125%ルールが適用されないため、注意が必要です。

上の記事には、どの金利が最も選ばれているのかデータも記載しています!

住宅ローンの固定金利のメリット

全期間固定金利型と固定金利期間選択型には、それぞれ異なるメリットがあります。メリットについて、わかりやすく比較表にまとめました。

| 全期間固定金利型 | 固定金利期間選択型 | |

|---|---|---|

| 金利の安定性 | 借入期間中ずっと金利が固定されている | 借入時に選択した固定期間中は金利が変わらない |

| 返済計画の立てやすさ | 総返済額が確定しており、将来の見通しが立てやすい | 一定期間は計画が立てやすく、その後は状況に応じて見直せる |

| 金利上昇への強さ | 将来的な金利上昇リスクを完全に回避できる | 固定期間中は金利上昇リスクを回避できる |

| 柔軟性 | 1度契約すると変更できないケースが多い | 固定期間終了後に変動金利へ移行するなど柔軟に対応できる |

| 初期の金利負担 | やや高めの金利設定が多い | 全期間固定より低めの金利設定で始められる |

全期間固定金利型のメリット

全期間固定金利型のメリット

- 借入時に返済額が確定する

- 金利上昇のリスクがない

全期間固定金利型のメリットは上記の2つです。借入時に総返済額が確定し,金利上昇のリスクもないため、住宅ローンを安定的に返済できます。

借入時に返済額が確定する

全期間固定金利型は、完済まで金利が変動しないため、借入時に返済総額が確定します。長期間にわたるライフプランを立てやすく、収入や支出の計画を立てる際に安心です。

例えば、マイホーム購入から5年後に車の買い換えが必要な場合も、毎月の収支が安定しているためいくら貯金できるか計算しやすいでしょう。今後のライフプランがある程度決まっている人、将来的な収入の変化を予測しやすい人は特に、全期間固定金利型が適しています。

金利上昇のリスクがない

金利上昇リスクを完全に回避できることは、全期間固定金利型の最大のメリットです。変動金利を選択すると、借入時よりも金利が上昇することで返済額が増える可能性があります。5年ルールや125%ルールによって、急激な負担の増加はないものの、返済額における利息の割合が増え、元金の減りが遅くなるかもしれません。

しかし、全期間固定金利型なら一定の金利がずっと維持されます。想定外の支出が発生することはなく、安心して住宅ローンを返済できます。

固定金利期間選択型のメリット

固定金利期間選択型のメリット

- 一定期間金利上昇のリスクがない

- 全期間固定金利型と比較して利率が低い傾向にある

- 経済状況を加味して借り換えができる

固定金利期間選択型のメリットは上記の3つです。一定期間は金利上昇のリスクを避け、固定期間の終了後は経済状況を見ながら借り換えできます。全期間固定金利型と比較すると、利率が低いこともメリットです。

一定期間金利上昇のリスクがない

固定金利期間選択型は、借入時に選択した期間中は金利が固定されるため、金利上昇リスクを抑えられます。また、金利の固定期間中にライフプランを立てやすく、生活や市場の金利に変化があった場合も柔軟に対応できるでしょう。

例えば、マイホーム購入後に子どもが産まれた場合は、固定期間の終了後に固定金利を選択することで安定したライフプランを立てられます。金利の上昇リスクを許容する余裕ができたら、固定期間の終了後に変動金利を選んでもいいでしょう。

全期間固定金利型と比較して利率が低い傾向にある

固定金利は、利率が一定なものの変動金利に比べると利率が高くなります。しかし、固定金利期間選択型は、全期間固定金利型よりも低い利率で借りられることが多いです。

利率の低さは返済額を左右する重要な要素です。固定金利期間選択型は、全期間固定金利型よりも利率が低い傾向なので、月々の返済額を抑えられるでしょう。

経済状況を加味して借り換えができる

固定金利期間選択型は、固定期間が終了した後に変動金利へ切り替えたり、新たな固定金利期間を選択したりします。市場の金利が低い場合は、より有利な金利タイプに借り換えることで、総返済額を抑えられるかもしれません。

逆に、変動金利が上昇している場合、家計の状況によっては固定金利を選ぶ方がいい可能性もあります。このように、経済状況を加味して借り換えできることは固定金利期間選択型のメリットです。

住宅ローンの固定金利のデメリット

固定金利は安定性が高い一方で、デメリットも存在します。特に、全期間固定金利型は金利が高めに設定されるため、慎重な検討が必要です。以下では、全期間固定金利型と固定金利期間選択型のデメリットを表にまとめました。

| 全期間固定金利型のデメリット | 固定金利期間選択型のデメリット | |

|---|---|---|

| 金利の変更 | 基本的に見直しはできない | 金利の再選択時に手数料がかかるケースがある |

| 返済額 | 金利が高く総返済額も多い傾向 | 市場の状況によっては、固定期間終了後に返済額が増える可能性がある |

| 金利変動の影響 | 途中で金利が下がっても恩恵がない | 「5年ルール」や「125%ルール」が適用されず、返済額が急に増える可能性がある |

全期間固定金利型のデメリット

全期間固定金利型のデメリット

- 金利を途中で変更できない

- 金利が高い傾向にある

全期間固定金利型のデメリットは、金利を途中で変更できないことです。また、全期間固定金利型は他のタイプに比べて金利が高い傾向にあります。

金利を途中で変更できない

全期間固定金利型を選択すると、途中で変動金利に変更できません。市場金利が低下した場合でも、契約時の金利での返済が続きます。そのため、このまま低金利が続けば変動金利よりも総返済額が多くなります。

ただし、金融機関を変更して住宅ローンを借り換えれば、変動金利へ変更することも可能です。金利だけではなく、借り換えにかかる事務手数料や保証料、手間を加味したうえで検討するといいでしょう。

金利が高い傾向にある

固定金利は金利が一定で安定性が高い分、変動金利や固定金利期間選択型よりも利率が高い傾向です。そのため、返済額に占める利息の割合が多く、マイホームの購入費用に対して支払い総額が高くなります。

変動金利のように金利の見直しはないので、低金利が続いた場合には損をしたと感じるかもしれません。しかし、将来の金利変動によっては、固定金利の方がお得になる可能性もあります。

固定金利期間選択型のデメリット

固定金利期間選択型のデメリット

- 返済額がわからない

- 借り換え時には審査の手間や手数料がかかる場合がある

- 借り換え後の変動金利には5年ルールや125%ルールが適用されないリスト

全期間固定金利型のデメリットは、上記の3つです。特に返済計画の不確実性や借り換え時の手間が課題となります。

返済額がわからない

固定金利期間選択型は、一定期間のみ金利を固定するため、返済額がいくらになるかわからない点がデメリットです。固定期間の終了後は金利が上昇する可能性がありますし、選択する金利の種類によって総返済額が大幅に変わるかもしれません。

固定期間終了後の返済額や、最終的な返済総額が確定しないと、長期的なライフプランを立てにくくなります。金利が上昇すると、固定金利と変動金利のどちらを選んでも返済負担が増えるため、注意が必要です。

借り換え時には審査の手間や手数料がかかる場合がある

固定金利期間選択型は、固定期間が終了すると変動金利に切り替えるか、再び固定金利を選択できます。ただし、金利を変更する際には金融機関の審査が必要となり、手数料が発生するケースが多いです。

手続きには時間と費用がかかるため、忙しい人にとっては負担になるかもしれません。固定期間終了後の手続きや費用については、住宅ローンを利用する前に確認しておくといいでしょう。

借り換え後の変動金利には5年ルールや125%ルールが適用されない

固定金利期間終了後に変動金利へ移行した場合、以下のルールが適用されません。

- 5年ルール

-

金利が上がったとしても、5年間は元本部分の返済額が変わらない。

- 125%ルール

-

5年ごとに返済額を見直す際、前の返済額の125%までしか増やせない。

上記は金利変動の影響を抑えるためのルールで、最初から変動金利を選んでいる場合は適用されます。しかし、固定金利期間選択型から変動金利に移行すると適用されないため、一気に返済額が増えるリスクがある点に留意しましょう。

住宅ローンの固定金利に向いている人

固定金利を選択すべきかどうかは、ライフプランや将来の資金計画によって異なります。以下に、全期間固定金利型と固定金利期間選択型のそれぞれに向いている人をまとめました。

全期間固定金利型に向いている人

全期間固定金利型に向いている人

- 総返済額を決めてライフプランを確立させたい人

- 金利の安さよりも安定が欲しい人

- 金利上昇のリスクに振り回されたくない人

全期間固定金利型に向いているのは、上記のような安定性を重視する人です。返済額が変動して生活への影響を与えることがないため、ライフプランを確立させやすくなります。金利上昇のリスクに振り回される心配もないため、安心感があります。

固定金利期間選択型に向いている人

固定金利期間選択型に向いている人

- 近い将来のライフプランが決まっている人

- 近い将来に大きな出費がある人

- 将来の動向を踏まえて返済計画を立てたい人

\ 主要駅から徒歩10分前後の駅近物件ございます! /

住宅ローンの固定金利は今後どうなる?過去数年の推移から考察

固定金利は、各金融機関が決める『長期プライムレート』の影響を受けます。長期プライムレートが上昇すると、固定金利も上昇する傾向です。

また、長期プライムレートは『10年国債』が基準となります。10年国債の利回りは2022年頃から上向きになってきており、長期プライムレートも徐々に上昇しています。2025年1月には、長期プライムレートが約16年ぶりに2%台となりました。

金融政策の影響や市場の動向によっては、今後さらに金利が上昇する可能性もあります。住宅ローンを検討する際には、固定金利と変動金利の動向を比較し、将来的な金利上昇リスクに備えることが重要です。

低金利のうちに固定金利で借りられれば、支払利息の負担を抑えつつ、安定的に住宅ローンを返済できます。一方で、短期間での返済を予定している場合は、変動金利のメリットを活かすことも検討するといいでしょう。

- 10年国債

-

政府が発行する10年後に償還する義務を負う債券であり、長期金利の“市場指標”となる。

- 長期プライムレート

-

銀行が企業に貸す”長期の優遇金利”であり、固定金利が影響を受ける指標の一つ。

長期プライムレートは、企業に対して長期でお金を貸すときの金利の基準です。

銀行は、個人に対して住宅ローンとして長期でお金を貸すときも、この長期プライムレートを参考にしています。

要するに、「長期で貸すならこのくらいの金利が妥当」という銀行側の基準を、企業向け・個人向けの両方に使っているんですね!

\ご希望の立地、安心のアフターサポートまで/

\岡崎、豊田、安城にモデルハウスあります!/

住宅ローンの固定金利をシミュレーション

以下の表では、固定金利と変動金利の違いをシミュレーションし、返済額の比較を行いました。元利均等返済方式、ボーナス返済なしの場合を想定しています。

| 固定金利 | 変動金利 | |

|---|---|---|

| 借入額 | 3,000万円 | 3,000万円 |

| 金利 | 1.80% | 0.50% |

| 返済期間 | 35年 | 35年 |

| 毎月の返済額 | 96,327円 | 77,875円 |

| 総返済額 | 40,457,340円 | 32,707,500円 |

同じ借入額でも、固定金利は変動金利と比べて毎月の返済額が約22,000円、総返済額で見ると約800万円も高くなります。しかし、上記はあくまでも変動金利が低金利時のシミュレーションです。

もしも変動金利が3%に上昇したら毎月の返済額は115,455円になり、総返済額は48,491,100円と大幅に増加します。そのため、金利タイプを選ぶときには現在の利率だけではなく、金利上昇リスクをどの程度許容できるかを事前に検討することが重要です。

金利上昇が不安な人は固定金利で住宅ローンを組もう

住宅ローンは長期間にわたる契約となるため、慎重な選択が求められます。固定金利を選択することで、金利の上昇に不安を感じることなく、安定した返済が可能です。

しかし、現在の変動金利は固定金利よりも低く、返済総額を大幅に減らせる可能性があります。変動金利と固定金利を比較し、将来のライフプランを考えながら、自分に合った金利タイプを選びましょう。

愛知県のハウスメーカー『フジケン』では、住まい探しに役立つイベントを開催しており、個別相談も受け付けています。イベントや個別相談の参加費は無料です。フジケンのマンションギャラリーやハウジングサロンで開催しているので、ぜひご来場予約のうえでお越しください。

\分譲戸建てはこちら/

\分譲マンションはこちら/

\分譲戸建てはこちら/

\分譲マンションはこちら/