マイホームを購入する際、多くの人が迷うのが住宅ローンの金利タイプです。住宅ローンは数十年にわたる長期の契約であり、少しの金利差が総返済額に大きな影響を与えることもあります。

そのため、誰もが「少しでもお得な金利を選びたい」と思うでしょう。しかし、固定金利と変動金利にはそれぞれメリット・デメリットがあり、一概にどちらがお得とは言えません。

本記事では、固定金利と変動金利の違いや特徴を詳しく解説し、さまざまな観点から比較します。最後まで読めば、金利の仕組みを理解したうえで、自分に合った住宅ローンを選べるようになるでしょう。

今回の記事では金利タイプの基本について触れていきます。

固定金利と変動金利の違い

固定金利と変動金利の大きな違いは、金利が変動するかどうかです。変動金利は、住宅ローンの借入後に、市場の動向によって適用金利が変わる可能性があります。一方で、固定金利は借入時に定められた金利が一定のため、返済額も変わりません。

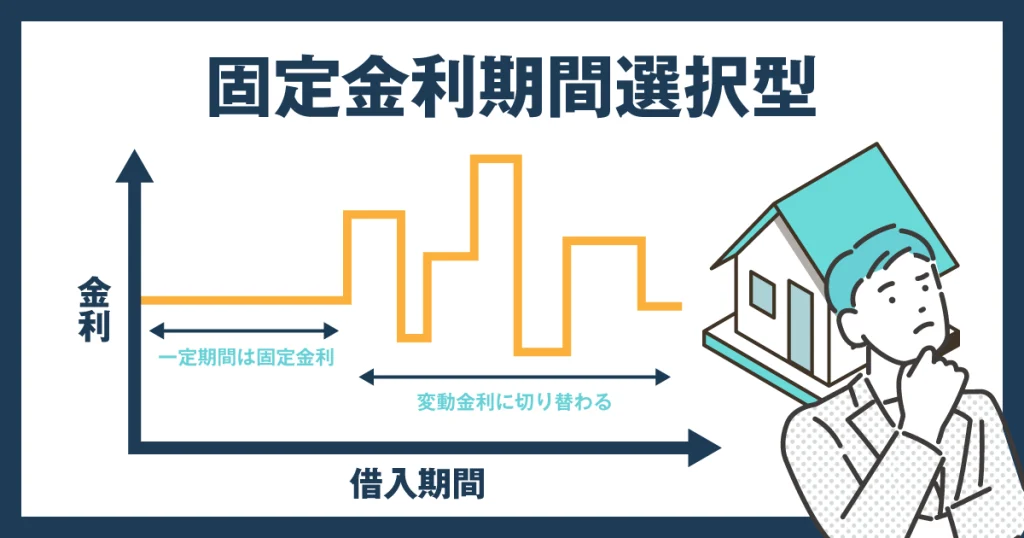

さらに、固定金利には「固定金利期間選択型」と「全期間固定金利型」の2種類があります。固定金利期間選択型は、名前のとおり金利が固定される期間を選べる種類です。全期間固定金利型は、借入期間中に金利が変わることはありません。

| 比較項目 | 固定金利期間選択型 | 全期間固定金利型 | 変動金利型 |

|---|---|---|---|

| 特徴 | 一定期間は金利が固定され、期間終了後は変動金利になる | 借入期間中、ずっと金利が一定 | 市場金利に応じて変動する |

| メリット | 一定期間の金利上昇リスクを抑えられる | 返済計画を立てやすい | 金利が低め |

| デメリット | 期間終了後の金利上昇リスクがある | 変動金利より金利が高い | 返済額が将来的に増える可能性がある |

| より詳しく! | より詳しく! | より詳しく! |

固定金利期間選択型とは

固定金利期間選択型は、一定期間は金利が固定されて、その後は変動金利に移行するタイプです。固定期間は金融機関によって異なり、2〜3年の短期から、10年や15年などの長期にわたって金利が固定される住宅ローンもあります。金利は固定期間が長いほど高くなる傾向です。

固定金利期間選択型のメリット

固定金利期間選択型のメリット4つ

- 一定期間は金利上昇の影響を受けない

- ライフプランを立てやすい

- 期間終了後に金利の見直しができるため、柔軟な対応が可能

- 全期間固定金利型より金利が低め

固定金利期間選択型は、一定の期間は金利が変わらないため、ライフプランを立てやすいことがメリットです。金利の固定期間終了後に金利を見直せるため、マイホーム購入後の暮らしに合わせて返済計画を検討できます。また、固定金利期間選択型は全期間固定金利型より金利が低めです。

固定金利期間選択型のデメリット

固定金利期間選択型のデメリット3つ

- 固定期間終了後の金利変動リスクがある

- 5年ルールや125%ルールが適用されない

- 固定金利の再選択時に手数料がかかる可能性がある

金利が上昇した場合、固定期間終了後に適用される金利が上昇する可能性があります。また、固定金利期間終了後に変動金利を選択した場合「5年ルール」や「125%ルール」が適用されない点には注意が必要です。

5年ルールや125%ルールは、金利の上昇に伴う大幅な返済負担の増加を防止するための制度です。そのため、金利の動向によっては、急激に返済額が増えるおそれがあります。固定期間終了後に固定金利を再選択すると、手数料がかかる可能性がある点も考慮しておきましょう。

5年ルールや125%ルールに関しては、変動金利の項目をご確認ください。

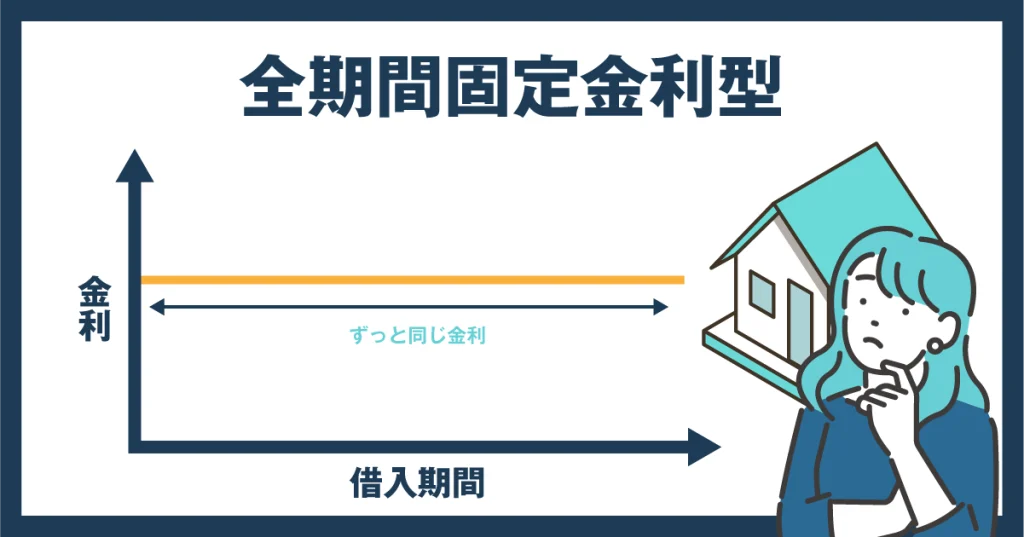

全期間固定金利型とは

全期間固定金利型は、借入期間中の金利がずっと変わりません。借入時に総返済額が確定するため、長期的な返済計画を立てやすい点が大きなメリットです。

全期間固定金利型のメリット

全期間固定金利型のメリット3つ

- 金利上昇リスクがないので安心

- 毎月の返済額が変わらないため計画的に返済できる

- 長期的なライフプランが立てやすい

全期間固定金利型は、市場金利が変動しても返済額には影響がないという安心感が最大のメリットです。また、毎月の返済額が変わらないため、計画的に住宅ローンを返済できます。金利上昇リスクがないので、教育資金や老後の生活費の準備など、長期的なライフプランも立てやすいです。

全期間固定金利型のデメリット

全期間固定金利型のメリット4つ

- 変動金利より金利が高い

- 返済期間が長い場合、総支払額が増える可能性がある

- 金利の見直しができない

- 市場金利が下がると損をした気持ちになる

全期間固定金利型のデメリットは、変動金利や固定金利期間選択型よりも金利が高いことです。返済期間が長いほど支払利息が多くなり、総支払額も増えていきます。金利の見直しはできないため、変動金利が下がったときには損をした気持ちになるかもしれません。

変動金利型とは

変動金利は、市場の金利動向に応じて定期的に金利が変わります。金利の見直しは、6ヶ月ごとに見直されるのが一般的です。ただし、金利の上昇によって返済額が急激に増加しないよう「5年ルール」と「125%ルール」が設定されています。

- 5年ルール

-

金利が上がっても、住宅ローンの返済額は原則5年間据え置かれるルールです。

急に返済額が増えて家計が圧迫される心配が少なくなります。 - 125%ルール

-

返済額の見直し時、前回の1.25倍までしか増額されない制限。

返済負担の急増を抑えるが、金利上昇時は未払い利息が発生する可能性がある。

例えば、月々の返済額が10万円だった場合は、次の5年間の返済額は最大で12万5,000円までしか上がりません。

変動金利型の返済方式

変動金利型には「元利均等返済方式」と「元金均等返済方式」の2種類の返済方式があります。

- 元利均等返済方式

-

毎月の返済額が一定になる方式です。返済初期の返済額が比較的低いため、借り入れしやすいというメリットがあります。しかし、返済期間の前半は利息の割合が多く、元金の減りが遅いことがデメリットです。

- 元金均等返済方式

-

毎月の元金の返済額が一定で、利息は残りの元金に応じて変動します。元金の減りが早く、総返済額を抑えやすいことがメリットです。一方で、返済開始当初の支払い額が高めで、借入額が大きいと初期負担が重くなります。

変動金利型のメリット

変動金利型のメリット3つ

- 現状では固定金利よりも金利が低い

- 低金利が続けば総返済額を抑えられる

- 「5年ルール」や「125%ルール」により返済額の急増を防げる

変動金利は固定金利よりも金利が低く、総返済額を抑えやすいことがメリットです。金融機関にもよりますが、変動金利は固定金利よりも1%ほど低いので、月額でも数万円の差が出る可能性があります。また、金利が上昇したとしても、5年ルールや125%ルールによって、返済額の急増を防げるので安心です。

変動金利型のデメリット

変動金利型のデメリット

- 市場金利の変動によって返済額が増える可能性がある

- 総返済額が確定しない

- ライフプランを立てにくい

- 金利の上昇リスクを常に考慮する必要がある

市場金利が上昇し続けた場合、変動金利では総返済額が大幅に増えるかもしれません。また、住宅ローンの借入時に総返済額が確定しないので、ライフプランを立てにくいこともデメリットです。車の購入や子どもの進学など、大きなライフイベントでは金利の上昇リスクを考慮する必要があります。

住宅ローンは固定金利と変動金利どっちがお得?

固定金利と変動金利のどちらがお得かは、結果論になるため誰にも分かりません。市場の金利は経済状況や政策によって変動するため、過去の推移を参考にしても、今後の動きを正確に予測することは困難です。

そのため、固定金利期間選択型を選んでも、金利上昇によって変動金利型よりも総返済額が少なくなる可能性があります。逆に、金利が低いまま推移すれば、変動金利は返済利息が少なくなってお得です。

住宅ローンは固定金利と変動金利どちらがいい?

どちらが最適かは、一人ひとりのライフプランや価値観によります。金利の低さを重視するなら変動金利、総返済額を確定させて計画的に返済したいなら固定金利が向いています。

例えば、安定した収入があってリスクを取れるなら、変動金利を選ぶのもいいでしょう。また、短期間で住宅ローンを完済する予定がある場合や、金利変動を細かくチェックできる人は、変動金利が有利に働くこともあります。

将来の支出を見据えて確実に返済したいなら、固定金利を選ぶ方がいいでしょう。転職や引っ越し、子どもの進学など、大きなライフイベントを控えている場合は、固定金利を選ぶことで計画的に返済しやすくなります。

住宅ローンは固定金利と変動金利はどっちが多い?

2024年の住宅ローン利用者の実態調査によると、変動金利を選択する人は77.4%でした。一方で、固定期間選択型を選んだ人は13.5%、全期間固定型は9.0%です。日本では長らく低金利が続いており、金利の安さを優先する人が多いため、変動金利の利用者が圧倒的に多いという結果が出ています。

ただし、今後は金利が上昇する可能性もあります。金利の動向を考慮し、リスクとメリットのバランスを見極めることが重要です。変動金利を選ぶ場合は、金利が上昇した場合に備えて、繰り上げ返済をする余裕を持っておくといいでしょう。

固定金利と変動金利の推移

過去の住宅ローン金利の推移を見てみると、1990年前後は6〜8%と非常に高い水準でした。しかし、1991年以降は金利が低下しており、近年は2%台で推移しています。

日本では1999年から2000年にかけて、政策金利をゼロ%に誘導する「ゼロ金利政策」が実施されました。ゼロ金利政策は、金利を低くすることで景気や物価を押し上げるための政策です。加えて、マイナス金利政策が導入されたこともあり、日本では長期にわたって低金利が維持されています。

しかし、今後の経済情勢によっては金利が上昇する可能性もあるため、固定金利と変動金利のどちらを選ぶか慎重に検討する必要があります。今後、インフレの進行や政策変更は金利に影響があるため、最新の経済ニュースをチェックすることが重要です。

\ご希望の立地、安心のアフターサポートまで/

\岡崎、豊田、安城にモデルハウスあります!/

固定金利と変動金利の選び方

ここまで、固定金利と変動金利のメリットやデメリットなどを説明してきました。しかし、さまざまな情報があり、選び方が分からないという人もいるでしょう。ここでは、固定金利と変動金利のそれぞれでおすすめな人を紹介します。

固定金利期間選択型がおすすめな人

固定金利期間選択型がおすすめな人

- 一定期間の金利上昇リスクを抑えている間にライフプランを立てたい人

- 近い将来のライフプランが確定している人

- 将来的な金利の変動を見据えて計画的に返済したい人

- 住宅ローンの借り換えを検討している人リスト

固定金利期間選択型は、一定期間の金利上昇リスクを抑えられます。そのため、金利が固定されている間に今後の金利選択について検討したい人や、近い将来のライフプランが確定している人におすすめです。

全期間固定金利型がおすすめな人

全期間固定金利型がおすすめな人

- 長期的なライフプランが確定している人

- 早めに老後の計画を立てたい人

- 住宅ローンの返済計画を安定させたい人

- 市場や金利の変動を確認する時間がない人

子育てにかかる期間や退職時期など、長期的なライフプランが確定している人には、全期間固定金利型がおすすめです。また、金利の上昇に左右されず安心して返済を続けたい人、金利の変動を確認するのが面倒だと感じる人にも、全期間固定金利型が向いています。

変動金利型がおすすめな人

変動金利型がおすすめな人

- 金利の変動をこまめにチェックしリスクを許容できる人

- 収入が安定しており金利上昇時にも対応できる余裕がある人

- 借入金額が少なく返済期間が短い人

- できるだけ低金利で借入をしたいと考えている人

変動金利型がおすすめなのは、金利の変動をこまめにチェックし、リスクを許容できる人です。加えて、金利上昇時に対応できる余裕も必要になります。借入金額が少なく返済期間が短い人も、金利変動のリスクが低いのでおすすめです。

金利が上昇したら固定金利・変動金利の借り換えも一つ

もし変動金利を選択していて金利が上昇した場合、住宅ローンを借り換えて固定金利へ切り替えることで、リスクを抑えられます。逆に、固定金利で借りている場合も、より低金利のローンが登場した場合には、借り換えを検討するのもひとつの手段です。

ただし、借り換えには審査や事務手数料が発生します。借入額が多いと事務手数料も高くなるので、本当に借り換えにメリットがあるか、慎重に検討することが大切です。

また、転職したり減収が減ったりすると審査に通りづらく、借り換えできない可能性があります。借り換えについては、金利の上昇はもちろん、ライフプランや収入の変化も考慮して検討しましょう。

同一人物が借り換えするので、ローン残高は基本的に変わりません。しかし、手数料や諸費用の上乗せ、または一部繰上返済を同時に行う場合は、ローン残高が変動することがあります。

固定金利と変動金利を比較して自分に合った住宅ローンを選ぼう

住宅ローンは、長期間にわたる大きな契約です。固定金利と変動金利の違いを理解して比較したうえで、自分のライフプランやリスク許容度に合った金利タイプを選びましょう。

最適な金利タイプを見極め、無理のない返済計画を立てることが、賢いマイホーム購入のポイントです。自分に合った住宅ローンを選ぶことで、将来的な家計の安定にもつながります。

金利選びについては、専門家に相談しながら、慎重に判断するのもおすすめです。フジケンでは、住宅ローンについて相談できる無料のイベントを開催しています。

他にも、ファイナンシャルプランナーによる相談会も開催しており、家計の見直しや将来設計も可能です。各種イベントの開催日については、フジケンの公式サイトにてご確認ください。

\分譲戸建てはこちら/

\分譲マンションはこちら/

\分譲戸建てはこちら/

\分譲マンションはこちら/

とは?メリット・デメリットや間取り例を解説-300x158.webp)