マイホームは、何十年も住み続けるつもりで購入するものです。しかし、転勤や離婚、住み替えといったライフスタイルの変化によって、住まいを見直す必要が生じることもあるでしょう。

本記事では、住宅ローンが残っている状態で家を売却する方法や注意点、費用に関する情報まで幅広く解説します。「住宅ローンがあるから売れないのでは」と不安に思っている方も、正しい知識があればスムーズな売却が可能です。マイホームの売却を検討している方は、安心して次の一歩を踏み出すための参考にご覧ください.。

フジ犬くん

フジ犬くん売り先行と買い先行の比較についての記事は下記をチェック!

住宅ローン返済中でも家を売れる?

住宅ローンの返済中でも、家を売却することは可能です。ただし、売却するには住宅ローンの残債を一括で完済する必要があります。売却価格がローン残高を下回る場合は、自己資金で補うか『住み替えローン』などの利用を検討しなければなりません。

なお、抵当権の抹消には金融機関の承諾が必要であり、手続きも複雑です。手続きには時間がかかるため、金融機関には早めに相談するといいでしょう。

加えて、家の売却査定を依頼したり、仲介を依頼する不動産会社を選んだり、やらなくてはいけないことが多くあります。住宅ローンを返済中の家を売る場合は、計画的な準備が重要です。

住宅ローン返済中に家を売る前の確認事項

住宅ローンを返済中の家を売却できるか判断するためには、以下の3点を確認しましょう。3つのポイントを早い段階で把握しておくことで、実際の売却が現実的かどうかを見極め、無理がない資金計画を立てられます。

住宅ローン返済中に家を売る前の確認事項

- 住宅ローンの残債を確認する

- 家の売却見込み価格を調べる

- 住宅ローンを完済できるか判断する

住宅ローンの残債を確認する

最初に確認すべきは、住宅ローンの残債です。住宅ローンの残債は、家の売却で最低限用意しなければならない金額となります。もしも住宅ローンの残債を返済できなければ、家を売るための手続きが進められません。

金融機関が発行する残高証明書や返済予定表を使って、現在の残債がいくらか正確に把握しましょう。インターネットバンキングなどで、住宅ローンの残高を照会できる場合もあります。

残債が不明確な場合は、金融機関に相談することをおすすめします。また、金利の種類や返済方法によっては残債が増える可能性もあるため、確認時には今後の利息や手数料も含めて確認するといいでしょう。

家の売却見込み価格を調べる

次に、現在の不動産市場では、家がいくらで売れそうかを調べましょう。家の価格を査定する方法は、匿名で相場を調べる『AI査定』や簡易的な『机上査定』、実際に現地で行う詳細な『訪問査定』などがあります。

複数の不動産会社に依頼することで、より現実的な売却価格が見えてくるでしょう。また、国土交通省の『土地総合情報システム』では、不動産の取引事例を参考にできます。家の周辺で取引事例があれば、いくらで売れるかの目安になります。

ただし、家の査定額は立地や築年数、周辺環境の変化によっても日々変動していきます。そのため、家の売却を検討するタイミングで査定を実施し、最新の情報を得るようにしましょう。

フジ犬くん住み替えならまず査定を済ますべし!

愛知県で不動産売却を検討されている方は、ぜひフジケンで無料査定を!

\豊富な経験と確かな実績があります!/

住宅ローンを完済できるか判断する

査定や情報収集の結果、売却見込み価格が住宅ローンの残債を上回る場合は、売却によってローンを完済できる可能性が高くなります。逆に、売却見込み価格が残債に届かない場合は、自己資金の補填や住み替えローンの検討が必要です。

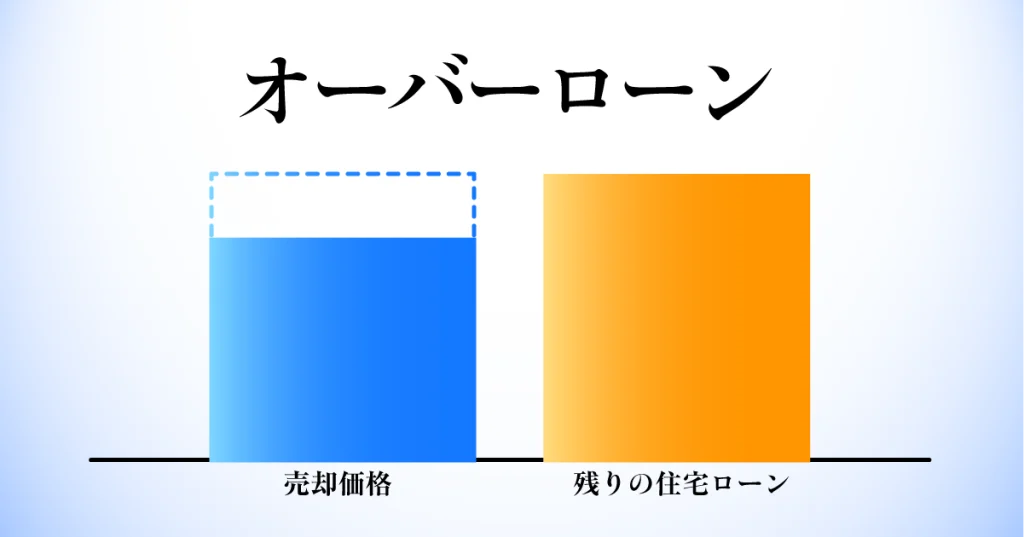

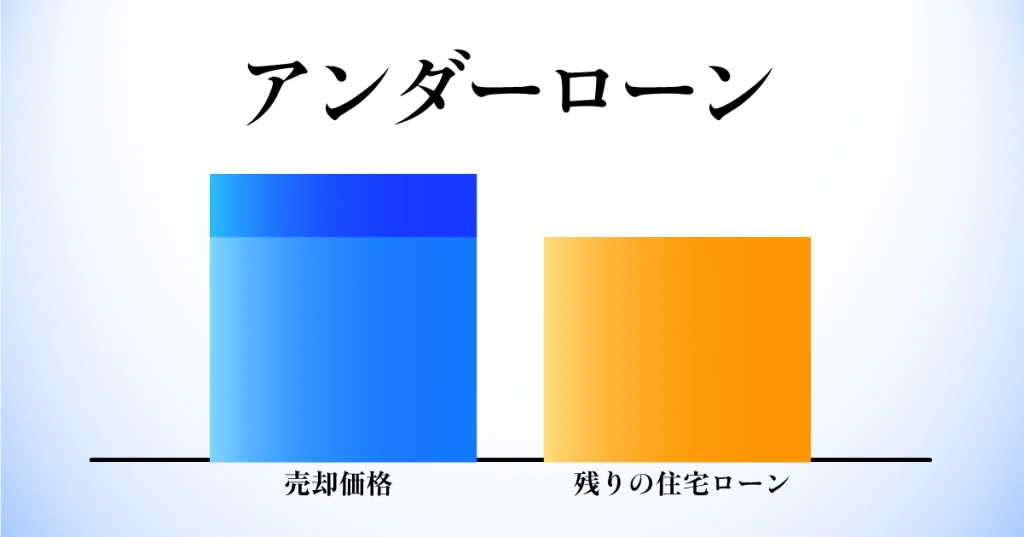

住宅ローンの残債よりも、売却見込み価格が高い状態を『オーバーローン』、低い状態を『アンダーローン』と言います。下記の表で、オーバーローンとアンダーローンの違いを確認しましょう。

| アンダーローン | オーバーローン | |

|---|---|---|

| 状態 | 売却価格が住宅ローン残債を上回る状態 | 売却価格が住宅ローン残債を下回る状態 |

| 売却後の資金 | 住宅ローン完済後にお金が残る | 住宅ローンが完済できず、不足分を補う必要あり |

| 売却のしやすさ | 比較的スムーズに売却可能 | 売却には金融機関の同意や自己資金が必要 |

| 買い替えや住み替えへの影響 | 次の住宅購入に進みやすい | 自己資金やローンの再交渉が必要となる可能性がある |

| 金融機関の対応 | 通常通りの抵当権抹消が可能 | 不足分の返済計画提出など追加手続きが必要 |

| 売る方法 |

オーバーローンで家を売る方法

売却価格が住宅ローンの残債を下回るオーバーローンの場合でも、家を売ることは可能です。ただし、売却価格で返済できない住宅ローンを何らかの方法で補填する必要があります。

おすすめは『売り先行』方式で、先に旧居を売ってから新居を購入する流れです。買い先行だと住宅ローンが二重になるリスクがあり、資金繰りが難しくなるため、注意が必要です。オーバーローンでも家を売る3つの方法を、詳しく説明します。

オーバーローンでも家を売る3つの方法

- 自己資金で返済する

- 住み替えローンを利用する

- 任意売却する

自己資金で返済する

もっともシンプルで手続きがスムーズなのが、自己資金を使ってオーバーローン部分を補填する方法です。たとえば、売却価格が2,500万円で残債が2,800万円の場合、差額の300万円を自己資金で返済します。

自己資金で返済する方法は金融機関の承諾も得やすく、手続きが比較的簡単です。審査や調整の手間が少ないため、スムーズに売却を進めたい場合に適しています。

ただし、手元資金に余裕があることが前提条件となります。預貯金や家計への影響を十分に考慮し、今後の生活費や急な支出にも対応できるよう資金計画を立てることが重要です。返済の具体的な手続きについては、事前に金融機関へ相談しておきましょう。

住み替えローンを利用する

住み替えローンとは、旧居の売却で返済しきれなかったローン残債を、新居の住宅ローンに上乗せして借り入れられるローンです。たとえば残債が2,800万円、売却価格が2,500万円、新居購入価格が3,000万円であれば、差額300万円を含めた合計3,300万円の借り入れが可能になります。

自己資金がなくても住み替えが可能になる点が大きなメリットですが、借入額が大きくなるため、金融機関の審査が厳しくなる傾向です。また、借入条件によっては通常の住宅ローンよりも高い金利が適用されることもあります。

将来的な返済計画を立てる際には、返済総額や返済期間、生活費への影響までしっかりと見通しておくことが重要です。家計のシミュレーションを行い、無理なく返済できるかを慎重に確認したうえで、利用を検討しましょう。

任意売却する

任意売却は、住宅ローンの返済が困難で、競売を避けたいときに利用される売却方法です。金融機関の同意を得たうえで、市場価格に近い金額で売却することが可能になります。競売よりも高く売れる可能性があり、場合によっては引っ越し費用の一部を残せるかもしれません。

また、売却活動を一般の不動産売買と同様に進められる点もメリットです。ただし、信用情報に任意売却の記録が残るため、以後のローン審査に悪影響を与える可能性があります。

さらに、債権者との交渉や書類手続きが煩雑になることもあるため、専門の不動産会社や弁護士に相談しながら進めるといいでしょう。以下に、任意売却のメリットとデメリットを整理しました。

| メリット | デメリット |

|---|---|

| 市場価格で売れる可能性がある 引越し費用の一部を確保できる | 信用情報に傷がつく 金融機関との調整が必要 次回のローン審査が厳しくなる可能性がある |

アンダーローンの家を売る方法

アンダーローンとは、売却価格が住宅ローン残債を上回る状態です。売却代金から住宅ローンの残債を完済すれば、家をスムーズに手放せます。つまり、住宅ローン残がある家でも、一般的な不動産売却と同じ流れで進められるということです。

ただし、家の売却には仲介手数料や登記費用などの諸経費がかかります。家の売却価格が、諸経費と住宅ローン残債を上回るか確認しましょう。加えて、売却益が出た場合には譲渡所得税が課される可能性があるため、税制上の確認もしておく必要があります。

また、アンダーローンであれば、買い先行も選択肢になることがメリットです。売却益が見込める分、資金計画の自由度が高まり、住み替えもよりスムーズに行えるでしょう。

【ケース別】住宅ローン返済中に家を売る際のポイント

住宅ローン返済中に家を売却する事情は、離婚や住み替えなどさまざまです。状況に応じて注意すべきポイントが異なるため、ケースごとの対処が重要になります。

とくに財産分与やローンの引継ぎ、住み替え資金の確保など、個別の検討が必要です。以下に代表的なケースを紹介します。

住宅ローン返済中に家を売却するケース

- 離婚

- 住み替え

離婚

離婚によって家を売却する場合、まずは住宅ローンの名義人を明確にする必要があります。夫婦のどちらがローン返済の責任を負うのか、財産分与として家をどう扱うのか、売却益や残債の分配についても、しっかり取り決めておきましょう。なお、夫婦の共有名義や連帯保証となっている場合は、金融機関の承諾が必要となるケースもあります。

感情的なトラブルを避けるためにも、早い段階で弁護士や不動産の専門家に相談すると安心です。第三者を交えることで、冷静に話し合い、客観的な意見を取り入れられるでしょう。

住み替え

住み替えを考える際には、旧居の売却と新居の購入タイミングの調整が非常に重要です。特に住宅ローンが残っている場合、先に新居を購入してしまうと、資金繰りが苦しくなる恐れがあります。売却価格が残債を上回るかどうか、住み替えローンの利用が必要かどうかを事前に確認しましょう。

必要に応じて仮住まいを用意し、旧居を売却できてから新居を購入するという選択肢もあります。ただし、仮住まいの家賃や引越し費用が余分にかかるため、売却価格が低くなりそうな場合には適していません。

このように、ひと口に住み替えといってもさまざまな選択肢や進め方があるので、売却と購入の両方を一貫してサポートできる不動産会社に依頼するのがおすすめです。資金計画や住宅ローンの相談にも対応できる業者を選べば、スムーズに住み替えを進められるでしょう。

フジ犬くん弊社では売りと買いを分けずにまるっとお任せできる住み替えプランをご用意しております!

\面倒な手続きもまるっと一括で解決!/

住宅ローン返済中に家を売る際の注意点

家を売る際には、住宅ローンの残債以外にも見落としがちな注意点があります。あとから慌てないよう、事前にしっかり確認しておきましょう。

住宅ローン返済中に家を売る際の注意点

- 売却に費用や税金がかかる

- 確定申告が必要になるケースがある

売却に費用や税金がかかる

家の売却には、以下のような費用が発生します。

| 費用 | 概要 |

|---|---|

| 仲介手数料 | 不動産会社へ支払う報酬 |

| 抵当権抹消費用 | 抵当権を抹消するための手続きにかかる登録免許税 |

| 登記費用 | 抵当権を抹消するための手続きにかかる司法書士への報酬 |

| 譲渡所得税 | 売却益が出た場合に課される税金 |

仲介手数料は「売買価格 × 3% + 6万円(税別)」が一般的な上限です。家の売却価格が3,000万円であれば、仲介手数料は105万円程度になります。

抵当権抹消登記には、登録免許税や司法書士への報酬がかかります。登録免許税は、土地と建物でそれぞれ支払わなくてはいけません。

譲渡所得税は売却益に応じて課税されます。5年を超えて所有した不動産は長期譲渡所得となり、税率が約20%と比較的低めです。所有期間が5年以下では、短期譲渡所得として約39%の税率が適用されます。

フジ犬くん不動産の所有年数に応じて、譲渡所得税の税率は変わる!

確定申告が必要になるケースがある

家を売却して利益が出た場合は、確定申告が必要になります。譲渡所得が発生した場合や『3,000万円の特別控除』などの税優遇制度を利用する場合は、必ず確定申告を行いましょう。

特別控除を適用すれば、多くのケースで譲渡所得税を軽減または非課税にできます。ただし、この制度を受けるには「居住用財産であること」や「同一生計の家族に売却していないこと」など、いくつかの条件を満たさなくてはいけません。

なお、家の売却によって損失が出た場合でも、確定申告で税金の還付を受けられるケースがあります。たとえば『譲渡損失の繰越控除』が適用されれば、翌年以降の所得税から控除できる可能性があります。

売却後に高額な税金の支払いが発生して慌てないよう、必要書類や控除条件をあらかじめ確認しておくと安心です。不明な点がある場合は、税理士など専門家に相談しましょう。

住宅ローン返済中でも家は売れる!返済計画を立てて売却しよう

住宅ローンが残っていても、家を売却することは十分可能です。アンダーローンであれば売却益を新居購入資金に充てられ、オーバーローンでも金融機関の協力や自己資金の用意によって売却できます。いずれにせよ、住宅ローンの残債や売却価格を正確に把握し、無理がない返済計画を立てることが重要です。

離婚や住み替えといった複雑な事情がある場合も、専門家の力を借りながら進めることで、前向きな解決が見込めます。不動産売却には多くの専門的な知識が必要となるため、迷ったらまずはプロに相談するのがおすすめです。

フジケンでは、住宅ローンが残っている家の売却・住み替えも丁寧にサポートしています。状況に応じた最適な方法をご提案いたしますので、お気軽にお問い合わせください。

とは?メリット・デメリットや間取り例を解説-300x158.webp)